キャッシュレス決済とは何か

キャッシュがなくても決済はできる

現金(キャッシュ)というのは紙幣や硬貨といった物理的なお金のことです。キャッシュレス決済とは、読んで字のごとく、キャッシュ=現金をレス=なくした決済方法のことです。お金というのは、銀行預金を考えてみればわかるように、現金でなくても信頼できるデータがあれば決済できるため、キャッシュレスでも決済は可能なのです。

すでに4割はキャッシュレス決済になっている

日本で最も普及しているキャッシュレス決済は、水道光熱費や家賃などの銀行引き落としです。わざわざ現金を用意しなくても定期的な支払いができるとても便利なシステムです。

定期的な決済ではなく対面での都度払いでは、従来は現金を使う人が多くいました。

しかし、インターネットなどを通じて取引をする場合には現金での即時払いが難しいことも多く、また、対面での取引の場合も多額の現金を持ち運ばなくて済むため、キャッシュレス決済を選択する人の割合がどんどん増えています。

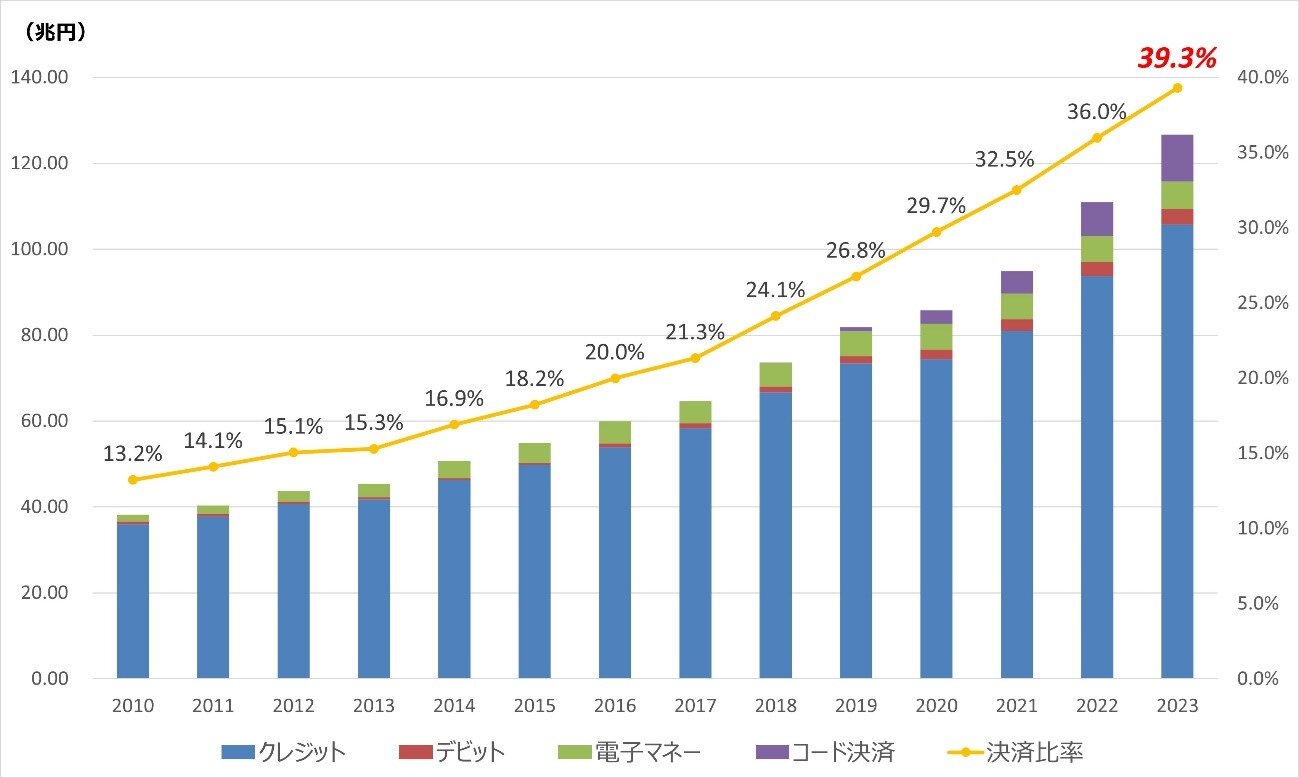

経済産業省の調査によれば、2023年のキャッシュレス決済比率は約4割(39.3%)にのぼりました。

我が国のキャッシュレス決済額及び比率の推移(2023年)

出典:経済産業省ウェブサイト(https://www.meti.go.jp/press/2023/03/20240329006/20240329006.html)

魅力が高まるキャッシュレス決済

キャッシュレス決済は、利便性の向上、多様な選択肢の登場、そして技術革新によって加速度的に普及しています。現金を持ち歩く必要がなく、スピーディーな取引が可能になったことで、経営者と利用者の双方にメリットをもたらしています。また、ポイント還元や特典プログラムの充実も、キャッシュレス決済の魅力を高めています。

日本で普及している主なキャッシュレス決済の種類について次でご紹介します。

キャッシュレス決済の種類

日本でよく使われているクレジットカード(後払い)

日本の小売のキャッシュレス決済で最も使われているのはクレジットカードで、日本のキャッシュレス決済内に占める割合は83.5%にのぼります。

クレジットカードの特徴は、決済の時点ではクレジットカード会社が肩代わりして支払っていて、使用者からの支払いは後からまとめてクレジットカード会社におこなう点です。

これを後払い型のキャッシュレス決済と呼びます。

決済金額が大きい場合は現金の用意がないことも多いですし、クレジットカードを使うと一定の割合のポイントも貯まるため、利用者が多くなっています。

日本クレジット協会の調査結果に基づく統計によれば2023年3月末時点で20歳以上の人口比では、1人当たり3.0枚保有*1)しており、クレジットカードが日本人の日常生活に深く浸透していることが分かります。

預金口座から引き落とし払いのデビットカード(即時払い)

クレジットカードに似ていますが、海外でよく使われているのは、銀行の預金口座から直接引き落としの支払いができるデビットカードです。

これを即時払い型のキャッシュレス決済と呼びます。

クレジットカードは後払いなので発行時に審査がありますが、デビットカードは預金口座さえあれば誰でも利用することができます。また、使用時の手数料も安くなります。

しかし、デビットカードが登場したときにはすでにクレジットカードが普及していたため、日本ではあまり広まらず、キャッシュレス決済内に占める割合は約3%で、保有率も27.3%*2)とあまり伸びていません。

プリペイド式で誰でも使える交通系ICカード(前払い)

クレジットカードは発行時に審査があるため、18歳以上しか持つことができません。デビットカードも、一般的には15歳以上とされています。

そこで、子どもでも使えるキャッシュレス決済用のカードとして便利なのが、SUICAやPASMOなどの交通系ICカードです。これらはあらかじめ一定金額をカードにチャージしておくことで、その金額内の決済を誰でもおこなうことができます。

これを前払い型のキャッシュレス決済と呼びます。

カード内にデータ化されたお金を使うので「電子マネー」とも呼ばれて、キャッシュレス決済内に占める割合は約5%ですが、保有率は75.3%*2)と大きいです。

スマホでキャッシュレス決済ができるコード読み込み型

日本では2010年代末から登場した、最も新しいキャッシュレス決済が、コード読み込み型のモバイル決済です。

スマートフォンにQRコードやバーコードを表示させてお店に読み込ませたり、あるいはスマートフォンのカメラを利用してお店側のコードを読み込んだりすることでキャッシュレス決済が可能になります。

コード決済は、スマートフォン内のアプリを利用することで、後払い、即時払い、前払いのすべてに対応するなど利便性が高く、また利用に応じてポイントも付与されるため、利用者がどんどん増えています。

キャッシュレス決済内に占める割合は約9%ですが、コード決済の保有率は70.0%*2)と増加しています。

自動精算機で実現する、スムーズなキャッシュレス決済

自社のキャッシュレス化:自動精算機導入のススメ

キャッシュレス決済は有人レジでも使うことができますが、店舗側から見た時に最も効率が良いのは無人レジでのキャッシュレス決済です。

レジ周りの人件費は教育研修費用などもかかり負担が大きいものですが、無人レジとキャッシュレス決済の導入によって、その費用を劇的に減少させることができます。

キャッシュレス決済時代の必需品ともいえる、自動清算金の導入メリットは、レジ周りの人数を減らせることと、決済のスピード化による業務効率の上昇です。

時代に乗り遅れないために:キャッシュレス対応の重要性

キャッシュレス決済に欠かせないのが自動精算機です。

有人レジでのキャッシュレス決済の対応は、決済手段が増えるに従って複雑になるばかりで、逆にレジスタッフの負担になっています。

しかし、自動精算機であればキャッシュレス決済の種類がどれだけ増えてもストレスを感じることはありませんし、いつでも正確に決済をおこなうことができます。

日本において自動精算機の導入が進んでいる業種としては、鉄道や駐車場をはじめとして、大手の飲食業、小売業、観光業(レジャー施設)、医療機関などがあげられます。

一方、経済産業省の「キャッシュレス決済 実態調査アンケート」(2021年)によれば、一次産業、製造業、建設業、卸売業などBtoBの業種ではキャッシュレス化は進んでいません。

BtoC比率が上昇するとキャッシュレス化比率も上昇し、また、客単価が1000円〜1万円未満の単価帯でキャッシュレス導入率が高くなります。

つまり、BtoCの客数が多いビジネスにおいてキャッシュレス決済の自動精算機が威力を発揮しています。

アルメックスはキャッシュレス決済対応自動精算機のパイオニア

アルメックスは1985年から約40年間、自動精算機の開発と提供を主軸事業としています。特にレジャーホテルを含むホテル業界においてナンバーワンのシェアを誇り、さらにホテルや旅館などの宿泊施設や、病院、クリニックや薬局など医療機関向けにも事業を展開しています。自動精算機に加え、PMSなどの運営管理システム、自動受付機、注文端末なども提供しており、現金からキャッシュレス決済まで幅広く対応しています。

キャッシュレス決済は、現代の消費者ニーズに応える重要な選択肢となっています。 顧客の利便性向上と満足度アップのため、多様な決済手段を提供することが事業成長の鍵となるでしょう。

政府や自治体、決済事業者などが、キャッシュレス決済を推進するためにさまざまな優遇施策を講じている現在、ビジネスにキャッシュレス化を導入する絶好の機会と言えます。

アルメックスは、お客さまのキャッシュレス化への移行をサポートし、最適なソリューションをご提案いたします。詳細について知りたい方や、導入をご検討の方は、ぜひ以下のお問い合わせフォームからご連絡ください。

引用:

*1)一般社団法人日本クレジット協会

3.(一社)日本クレジット協会の調査結果に基づく統計

クレジットカード発行枚数調査結果(ニュースリリース)

(https://www.j-credit.or.jp/information/statistics/download/toukei_inumber_a.pdf)

*2)経済産業省 「キャッシュレス決済 実態調査アンケート」(2021年)

<執筆者プロフィール>

・執筆者:内田浩樹

・所属:株式会社アルメックス 構造改革本部 企画部

・経歴:

株式会社アルメックスに新卒で入社、入社24年目。入社後の最初の3年間は営業部門で働き、その後新製品導入チームに異動し、10年間開発部門に在籍しました。その経験を通じて会計や会社の仕組みに興味を持ち、経営企画に転身し、7年間の経験を積みました。現在は、新しい取り組みやアルメックスのデジタルトランスフォーメーション(DX)の推進を担当する構造改革本部で、自社利用システムの導入と運用管理に携わっています。

・保有資格:

マーケティングビジネス実務検定B級、簿記2級、第2種電気工事士、普通自動車免許、防災士など

・アルメックス公式SNS:

Facebook:https://www.facebook.com/almex.jp

YouTube:https://www.youtube.com/@ALMEX-ch

Instagram:https://www.instagram.com/almex_official/